von Claus Dierksmeier und Holger Petersen

Für die Wirtschaftsethik und insbesondere für Fragen der “Corporate Responsibility” (CR) ist die Suche nach dem richtigen Verhältnis zwischen unternehmerischer Freiheit und Verantwortung zentral. Unserer Ansicht nach wird ein bloßes Rechts- oder Compliance-Management den Herausforderungen heutigen Wirtschaftens nicht gerecht (1). Wir setzen darüber hinaus auf ein auf Freiwilligkeit beruhendes Wirtschaftsethos zur Legimitätssicherung (2) und zur Transformation des Wirtschaftens in Richtung Nachhaltigkeit (3). Dies steht im Einklang mit empirischen Studien zum Freiheitsstreben von Unternehmern, die zeigen, dass viele Wirtschaftslenker nicht so sehr Freiheit von Verantwortung anstreben, als vielmehr Freiheit zur verantwortlichen Gestaltung und Umgestaltung ihrer Lebenswelt (4). Um einer Wirtschaftsethik willen, welche eben diese Motivation angemessen aufgreift, schließen wir mit einem Plädoyer für eine begriffliche Neufassung der Idee ökonomischer Freiheit. Wir werben für eine “qualitative” Freiheitsidee, welche die Dimension der Verantwortung internalisiert – in Abgrenzung zu “quantitativen” Freiheitstheorien, welche Verantwortung zu externalisieren suchen (5).

(1) Globale Wirtschaft, weltweite Verantwortung?

Unternehmen, die in “failed states” oder korruptionsgeschwächten Gesellschaften tätig sind, erfahren: Lokal tolerierte Praktiken halten den Maßstäben einer kritischen Weltöffentlichkeit oftmals nicht stand. Wo Firmen Kostenvorteile nutzen, die ihnen Länder ohne adäquate sozialrechtlichen oder ökologische Standards oder deren Durchsetzung bieten, setzen sie sich Reputations-, Haftungs- und Sanktionsrisiken aus. Jenseits nationaler Rechtsnormen ergibt sich daraus für Unternehmen ein Orientierungsbedarf an Werten, die über alle kulturellen Grenzen hinweg akzeptiert werden. Über Strategien der Wirtschaftsregulierung durch Verfassungen und Gesetze – über die Ordnungsethik – also hinaus müssen wir die Selbstregulierung freier Wirtschaften in den Blick nehmen: durch sittliche Konventionen und Gewohnheiten, individuelle Charakterbildung sowie mentale Modelle.

Dabei ist fraglich, ob wirtschaftliche Freiheit eher Freiheit von oder zu Verantwortung ist. Reduzieren oder optimieren moralische Orientierungen die unternehmerische Freiheit? Insbesondere der deutsche Diskurs folgte in dieser Frage (zu) lange dem Glauben, man müsse lediglich die negative Freiheit “von” Zwang, nicht aber auch eine positive Freiheit “zu” etwas verteidigen. Daran ist richtig: Tugenden kann man nicht erzwingen und Sittlichkeit, die per Gesetz verordnet wird, ist keine und illiberal überdies. Aber nicht positive Freiheit-zu an sich ist das Problem, sondern deren Verengung auf ganz bestimmte Ziele. Wo aus der generellen Freiheit-zu eine Freiheit-nur-zu diesen oder jenen speziellen Zwecken wird, dort herrscht klarerweise Unfreiheit. Zugleich jedoch gilt: Jegliche Freiheit hat stets drei Merkmale. Sie ist immer die Freiheit für jemanden von etwas und zu etwas. Die Freiheit jedes Menschen bedarf sowohl der negativen Freisetzung, ohne die sie verkümmert, als auch positiver Orientierung, ohne die sie verkommt (Dierksmeier 2016a). Richtig verstanden wäre also nicht nur gegen Fremdherrschaft (Heteronomie) zu streiten, sondern auch für ethische Selbstgesetzgebung (Autonomie).

Genau dagegen jedoch hatte Milton Friedman die unternehmerische Freiheit mit seinem Diktum “The business of business is business” in Schutz nehmen wollen. Zwar müssten Manager und Unternehmer das geltende Recht einhalten; Weitergehende Forderungen nach einer eigenständigen gesellschaftlichen Verantwortung von Unternehmen liefen jedoch, so Friedman (1970), den Rechten von Anteilseignern zuwider, beeinträchtigten die wirtschaftliche Effizienz und schränkten unternehmerische Freiheit ungebührlich ein.

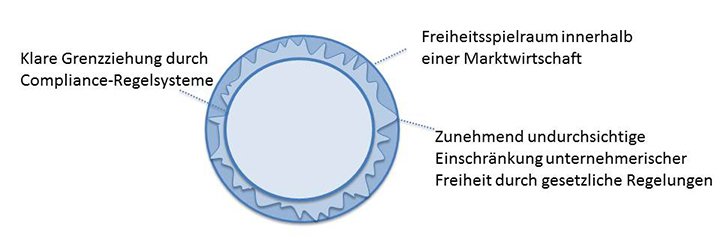

Stellen wir uns unternehmerische Freiheit hierzu wie unten in Abbildung 1 als Raum von Optionen dar, so wird dessen Ausmaß nach dieser Sichtweise an seinen Rändern durch die Regeln unterschiedlicher Länder und Rechtsysteme beschnitten, etwa zur Reglementierung der Umweltnutzung.

Abb. 1: Freiheitsbeschränkungen und rechtliche Reglementierungen

Aufgrund zunehmender Undurchsichtigkeit und mangelnder internationaler Konvergenz der Rechtsvorschriften sind vor allem Banken sowie global agierende Unternehmen dazu übergegangen, sich ein global einheitliches Regelsystem zu geben – um klarzustellen, was im Unternehmen als verboten gilt. Zur Wahrung moralischer Tabus gehen solche Compliance-Programme über blanke Rechtskonformität oftmals hinaus. Sie sollen dabei sowohl nach außen wirken als auch als interner Schutz des eigenen Unternehmens vor Untreue, Opportunismus und Illoyalität seiner Angestellten (vgl. IDW 2011).

Abb. 2 skizziert die mit Compliance-Programmen verbundene, über einzelne Gesetze hinausgehende Freiheitseinschränkung im unternehmerischen Handeln.

Compliance-Systeme sehen strikte Sanktionierung, jedoch keine Belohnung vor – nach dem Motto: Alles, was nicht verboten wurde, ist erlaubt. Positive Anreize gehen dann oftmals ergänzend von Bonus- oder Prämien-Programmen aus. Zusammen sollen beide Regelwerke ein Führen mit “Zuckerbrot und Peitsche” ermöglichen: Dem “rationalen” Verfolger seines Eigeninteresses (homo oeconomicus) werden so die zum Wohlverhalten nötigen Anreize gesetzt.

Compliance-Regeln sollen Manager wie Mitarbeiter von moralisch schwierigen Entscheidungen entlasten. Werden sie aber zu eng geschnürt, bleiben Klagen nicht aus, man könne sich in ihrem Regel-Korsett nicht mehr frei genug bewegen, um flexibel auf Anforderungen des Wettbewerbs zu reagieren. Und es zeigt sich zusehends, dass extrinsische Anreize aus Sanktionen und Prämien intrinsische Motivation von Mitarbeitern ersetzen bzw. zersetzen können (vgl. Frey/Osterloh 1997). Im Ergebnis können solche Anreizmodelle opportunistisches Verhalten im Management sogar befördern anstatt es zu reduzieren (vgl. Schwegler 2009, S. 323 ff.). Skandale sind die mögliche Folge – prominentes Beispiel: Siemens.

(2) Legitimität sicherstellen – freiwillig auf andere eingehen

Anders setzten Konzepte der Unternehmensverantwortung bzw. “Corporate Responsibility” (CR) an. CR fordert, dass Unternehmen freiwillig soziale und ökologische Verantwortung übernehmen und ihre Zulieferung, Produktion sowie Absatzstrategien daraufhin ausrichten. International begünstigt wird dieser Trend durch etliche Gesetze, die von Unternehmen zusehends auch soziale sowie ökologische Berichtserstattung einfordern, etwa der UK Modern Slavery Act oder die EU Richtlinie zur CR-Berichterstattung. Dem entspricht auf Firmenseite ein wachsendes Interesse an Standards zur sozialen und ökologischen Berichterstattung, etwa nach der Global Reporting Initiative (GRI) oder dem Integrated Reporting Framework oder nunmehr der Sustainable Development Goals (SDGs). Viele Unternehmer und Manager wissen: Je deutlicher sie sich normativ auf das wachsende Verlangen nach Verantwortungsübernahme einstellen, umso eher können sie ihre Legitimität sichern und umso besser sind sie positioniert, sobald sich entsprechende Werte in der Nachfrage, Arbeitgebersuche, Kapitalanlage oder gar in Rechtsnormen verfestigen.

Berichtspflichten kann das Gesetz erzeugen; soziale und ökologische Mindeststandards ebenso. Aber längst nicht alles, was der Gedanke von “Corporate Responsiblity” beinhalte, lässt sich verwirklichen über Zwang, dessen Androhung sowie Bestrafung und Abgaben. Wo aber der Zwang des Rechts und der unmittelbare Klang der Münze nichts vermögen, muss ein Drang zur Moral einspringen.

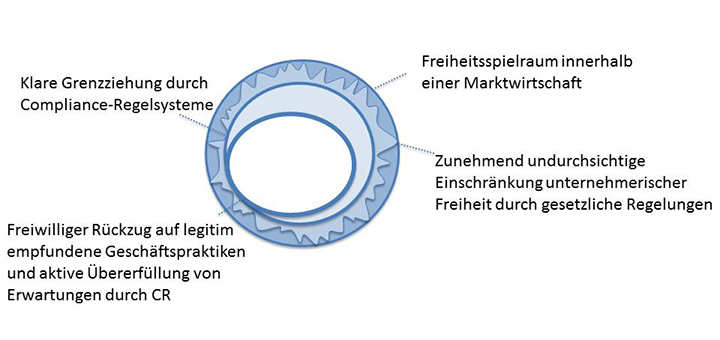

Der Unterschied zwischen einer solchen umfassenderen sowie auf Freiwilligkeit setzenden Legitimitätssicherung und dem üblichen Compliance-Wesen ist offenkundig. Herkömmliche Compliance soll die gesetzte Norm erfüllen, will sie in der Regel aber nicht übertreffen. Legitimitätssicherung durch CR geht darüber hinaus. Durch kontinuierliche Übererfüllung gewisser moralischer Ansprüche soll Vertrauen aufgebaut werden (vgl. Luhmann 1968). Unternehmensleitende wollen hiermit Respekt und Anerkennung gewinnen und geben diese Anerkennung auch an Manager und Mitarbeiter in unterschiedlicher Form weiter, ggf. sogar über Zielvereinbarungen. Dabei konzentriert man sich gern, begleitet von intensiver Öffentlichkeitsarbeit, auf Probleme, die wichtigen Stakeholdern besonders drückend erscheinen, und deren Linderung die Geschäftsaussichten nicht zu sehr eintrüben.

Übersetzen wir diesen Ansatz instrumenteller CR in eine Grafik, so kommt es vordergründig zu einer weiteren Einschränkung des Freiheitsspielraums in moralisch sensiblen Bereichen, um in den davon unberührt bleibenden Geschäftsbereichen dann wirklich unbehelligt agieren zu können.

Abb. 3: Zusätzliche, freiwillige Freiheitsbeschränkungen durch CR-Programme

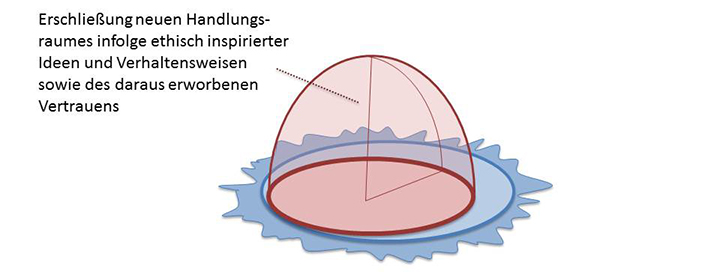

Das bisherige Bild ist jedoch unvollständig. Es übersieht: Wer sich als Unternehmer an bestimmte Werte – wie die Nachhaltigkeit oder die Menschenrechte – bindet, befreit sich zugleich auch. Da er sodann nicht mehr mit denselben Mitteln wie zuvor dieselben Ziele erreichen kann, wird er entweder mit neuen Mitteln die alten Ziele oder mit den alten Mitteln neue Ziele oder gar mit neuen Mitteln neue Ziele anstreben – und so allemal erhöhte Kreativität und Produktivität freisetzen (BCG 2009). Wo also die Einschränkung freiwillig und anhand von Werten erfolgt, die innerhalb des Unternehmens geteilt werden, erwächst Firmen zusätzlicher Handlungsraum durch CR: erstens aus der dabei erlernten moralischen Sprach-, Urteils- und Handlungsfähigkeit in einem neu geschaffenen Aktionsfeld, zweitens durch die Strategieinnovationen, welche durch die Wertbindung veranlasst werden und drittens durch neue sowie bessere Beziehungen zu Kunden, Arbeitsplatz-Anwärtern, Mitarbeitern, Kapitalgebern und Partnern.

Durch CR gehen Unternehmen also freiwillig Commitments ein, die ihre operative Freiheit nicht nur beschränkt, sondern zugleich auch ausweitet. Diese Synthese aus Bindung und Freiheit verwirklicht sich in Handlungsoptionen, die erst im Anschluss an eine freiwillige Selbstbindung und aus dieser heraus entstehen können. Die in Abbildung 3 widergespiegelte Vorstellung konventionellen ökonomischen Denkens erweist sich daher als wörtlich wie metaphorisch zu flach (vgl. Beckmann/Pies 2006; Di Fabio 1999; Petersen 2016; 2017).

Abb. 4: Neuer Freiraum durch ethische Dimension unternehmerischen Handelns

(3) Sinnhaftigkeit herstellen – freiwillig das Richtige tun

Sind CR-Aktivitäten primär auf Legitimitätssicherung angelegt, verzichten Unternehmen meist darauf, deren Wirkung auf den Unternehmenserfolg monetär nachzuweisen. Ökonomischer Unternehmenserfolg wird dann absichernd durch CR flankiert, jedoch nicht “entrepreneurial” in CR gesucht (vgl. Schaltegger/Hörisch 2013; 2015). Ein unternehmerisches Wagnis, zur breiten Lancierung disruptiver Innovationen etwa darf vom CR-Management unter diesen Umständen kaum eingegangen werden, weil ihm ja das gegenläufige Ziel der Risikominderung zugewiesen wurde. Für eine tiefergehende Transformation zum nachhaltigen Wirtschaften sind solche Innovationswagnisse jedoch notwendig. Wollen Unternehmensleitende deshalb einen Schritt weiter gehen, indem sie ihr Kerngeschäft am Wert nachhaltigen Wirtschaftens ausrichten, scheinen – im Bilde der Abbildung 3 – weitere Einschränkungen ihrer unternehmerischen Freiheit unumgänglich.

Damit schrumpfe, so eine oft artikulierte Sorge, das nunmehr verbleibende Fenster zur Gewinnmaximierung nochmals – vielleicht bis zur Unkenntlichkeit. Neben den durch Wertbindung neu eröffneten Optionen wird dabei aber auch übersehen, dass unternehmerisches Handeln oft weit weniger vom Kalkül der Gewinnmaximierung als von subjektiv empfundener Sinnhaftigkeit angetrieben wird. Unternehmerische Freiheit wird – nicht nur von Gründern und Firmeninhabern – vor allem darin angestrebt, Talente selbstbestimmt zu entfalten, um als sinnhaft empfundene Geschäftsideen umzusetzen. Betriebliche Entscheidungsträger nehmen ökonomischen Gewinn zwar als persönliche Bestätigung ihrer Selbstwirksamkeit wahr, der eigentliche Sinn ihrer Selbständigkeit erschöpft sich darin jedoch selten.

Empirische Untersuchungen zeigen, dass individuelle Leistungsfähigkeit daran geknüpft ist, die eigene Tätigkeit für wichtig und gut zu halten (vgl. Schönborn 2014; Weinrich 2014). Dabei erscheint Gewinnerzielung nicht als Endziel unternehmerischen Tuns, sondern als eines ihrer Mittel, um zu zeigen, dass die als richtig empfundenen Ideen und Leistungen auch am Markt funktionieren. Um aber das als “wichtig” und “gut” Erachtete zur Richtschnur für das eigene Vorgehen machen zu können, bedarf es operativer Freiheit. Und die Aussicht darauf, genau diese Freiheit zu erhalten, zu entfalten und zu gestalten, ist eine maßgebliche Motivation sowohl für Unternehmer als auch für Manager und Mitarbeiter. Die Leistungsbereitschaft des Personals beruht ebenso auf dem Antrieb der Sinnfindung wie Marketing und Vertrieb, wenn sie Kunden darin unterstützen, den Wert einer Innovation für sich zu entdecken. Dies bedingt innere Beteiligung, ein stärkeres Mitdenken und eine dementsprechende Identifikation mit der eigenen Tätigkeit, welche ihrerseits auf intaktem Wertempfinden und Empathie beruhen (vgl. Nizielski 2014; Stehr 1994). Wo also Unternehmertum zur persönlichen Sinnfindung beiträgt, führt es von sich aus auf ethische Reflexionen.

Für eine wertorientierte Unternehmenspolitik bedarf es letztlich einer humanistischen Sichtweise, welche Unternehmen nicht als mechanistischen “Nexus von Verträgen” von kalten Vorteilsmaximierern, sondern als Gebilde von moralfähigen und moralwilligen Menschen versteht, die mit ebensolchen Menschen für ebensolche Menschen tätig werden. Diese an der realen conditio humana orientierte Sicht ist realistischer als die Fiktion vom homo oeconomicus und deshalb relevanter. Sie nimmt wirtschaftliche Freiheit nicht erst angesichts justiziabler Handlungen in den Blick, sondern schon in Bezug auf unsere ethischen Haltungen. Indem sie das Ethos hinter der Ethik aufweist, erklärt sie, warum Menschen oftmals aus freien Stücken das Richtige tun, wenn also Unternehmen im moralisch gleichen Anspruch ihrer Kunden, Mitarbeiter und Partner ihr Geschäftsmodell suchen.

Dabei gilt: Wirklichkeit beweist Möglichkeit (Dierksmeier 2016b). Etliche Firmen sind nicht trotz, sondern aufgrund ihrer integren Geschäftsmodelle nachhaltig erfolgreich. Derzeit machen uns dies etliche Unternehmen vor, die menschenrechtlich durch eine “blaue Lieferkette” oder einen fairen Handel überzeugen und durch ökologische Konsistenz- sowie Effizienzstrategien (“closed loop”, “blue economy”) nachhaltig mit schwarzen Zahlen wertschöpfen. Wir lernen daraus: Die wirtschaftliche Freiheit und Flexibilität von Unternehmen wird durch gesellschaftliche Verantwortungsübernahmen keineswegs marginalisiert, sondern – indem sie somit in die Zukunftsfähigkeit der eigenen Geschäftsmodelle investiert – manifestiert (Glauner 2016).

(4) Welche Freiheit wollen Unternehmer?

Welche Freiheit sich bestimmte Unternehmer, etwa ein Sir Richard Branson (Virgin) oder ein Wolfgang Grupp (Trigema) wünschen, divergiert im Einzelfall stark. Aber statistisch lassen sich Tendenzen erkennen. Studien, die nach den Handlungsmotiven von Unternehmern fragten, zeigen: Freiheitswerte, wie zum Beispiel “Selbständigkeit an sich” sowie die Möglichkeit, eigene Ideen eigenverantwortlich umzusetzen, um sich in dieser Weise “selbst zu verwirklichen”, rangieren häufig vor Gewinninteressen. Eng verknüpft ist damit das Leistungsmotiv, sich durch schöpferische Tätigkeit im Wettbewerb zu beweisen. Oft erst dahinter folgt das Interesse am monetären Gewinn.

Bereits 1968 belegt eine Befragung von Hofmann die Dominanz von Freiheits- und Leistungsmotiven bei Unternehmern gegenüber der Gewinnerzielungsabsicht. Hamer (1988, S. 89 ff.) bestätigt “Freiheit” empirisch als “eigentlichen Grund” für unternehmerische Tätigkeit. Spätere Erhebungen von Amit et al. (2000), Kuratko et al. (1997), Vesalainen – Pihkala (1999), Cassar (2007) und andere weisen Freiheitswerten gleichfalls eine hohe Bedeutung zu. Zu ähnlichen Schlüssen kommen Goebel (1990) und Kets de Fries (1986) anhand psychoanalytischer Untersuchungen von Unternehmerbiographien: Viele Unternehmer schätzen Gewinn eher als Ermöglichung, Selbstverpflichtungen einzulösen, geweckte Erwartungen zu übertreffen sowie den Handlungsspielraum für Investitionen zu erweitern. Profit ist also Mittel zum Zweck, eigene Freiheitsmotive zu realisieren. Gewinne zeigen an, dass Ideen funktionieren, marktfähig umgesetzt sind und Früchte tragen. Profite sind also eher Indikatoren für Leistungsmotivation und internalisierte Kontrollüberzeugung, die bei Unternehmern überdurchschnittlich ausgeprägt sind als eigenständige Motivatoren (vgl. Jacobsen 2006; Stadler 2009).

Viele Herausforderungen suchen sich Unternehmer aufgrund ihrer Leistungsmotivation aktiv selbst: um sich zu beweisen, was sie können (vgl. Bandura 1998). Diese Haltung verstärkt sich im sozialen Kontext durch das Eingehen von Selbstbindungen, indem Unternehmer in Verträgen, Zusagen und signalisierter Entschlossenheit ihre persönliche Vertrauenswürdigkeit, Zieltreue und Leistungskontinuität investiv einsetzen. Folglich binden Verträge und kooperative Beziehungen auf der Mittelebene nicht nur finanzielle Ressourcen. Vertrauensbildung bei Vertragspartnern und weiteren Stakeholdern setzen ebenso verlässliche Commitments voraus.

Nicht die bloße Anzahl bezahlbarer Handlungsoptionen ist daher für den Freiheitsgrad eines Unternehmers maßgeblich, sondern es sind gerade jene Konsequenzen, die sich aus dem Ergreifen einzelner Optionen für das Leben des Unternehmers ergeben. Diese Einsicht drückt sich in der persönlichen Bewertung von Chancen aus, bei der die Qualität der gewonnenen Möglichkeiten im Hinblick auf persönliche Vorstellungen einer lebenswerten, selbstbestimmten unternehmerischen Zukunft ausschlaggebend ist. Wer sich alle Freiheiten offenhalten möchte, wird keine von ihnen wahrnehmen können. Denn das Wahrnehmen und Auskosten der Freiheit ist an den Zwang zur Entscheidung gekoppelt. Kurz: Unternehmerische Freiheit manifestiert sich über selbstverfügte Bindungen.

Moralische Ideen wie das Verfolgen einer nachhaltigen Entwicklung sind dem zuträglich, weil sie das Potenzial in sich bergen, unternehmerische Willenskraft durch Sinnstiftung zu verstetigen (vgl. Petersen et al. 2015). Dabei können Empathie und Ethos eine Haltung befördern, die Orientierung auch in alltäglichen Entscheidungen stiftet. Dafür jedoch reicht der alte Grundsatz nicht aus, die eigene Freiheit dort aufhören zu sehen, wo die der anderen beginnt. Verstärkend auf den unternehmerischen Antrieb zur Freiheitsentfaltung wirkt erst die Überzeugung, Freiheit sei ein Wert, der sich steigert, wenn man ihn sinnstiftend für gemeinsame Zwecke teilt, überträgt und dadurch verbreitet, zum Beispiel durch die Ermächtigung von Mitarbeitern (vgl. Ashman/Winstanley 2006; Collier/Esteban 1999). Unternehmerische Freiheit wird also durch ihre Weitergabe an Mitarbeiter gesteigert (Carney 2009).

In den Wirtschaftswissenschaften fanden diese Einsichten allerdings wenig Widerhall. Infolgedessen nennt Jacobsen (2006, S. 38) den Befund “überraschend”, dass Gründer weniger ökonomischen Erfolg anstreben als die Möglichkeit der freien Selbstentfaltung. Überraschend ist dies freilich nur, wenn man sich (wider alltägliche Erfahrung und wissenschaftliche Empirie) auf die reduzierte Anthropologie herkömmlicher Ökonomik festlegt.

(5) Welcher Art von Freiheit gebührt der Vorzug?

Jede Theorie über Freiheit muss klären und erklären, für welche und wessen Freiheit sie eintritt. Dabei führen theoretische Divergenzen zu erheblichen praktischen Differenzen (Dierksmeier/Pirson 2010). Entsprechend umstritten ist die Begriffsgeschichte der (negativen versus positiven, prozeduralen versus substantiellen, idealistischen versus materialistischen) Freiheit. Dieser können wir hier nicht nachgehen (dazu ausführlicher: Dierksmeier 2016a). Wir benutzen stattdessen zur Erhärtung des Gedankens, dass freiwillig übernommene Verantwortung unternehmerische Freiheit verwirklicht, anstatt verwirkt, ein neues Begriffspaar: quantitative und qualitative Freiheit (zum Folgenden vgl. Dierksmeier 2016a).

Quantitative Freiheit umschreibt ein maximierendes Grundanliegen, dem es auf die höchstmögliche Anzahl bzw. die größtmögliche Ausdehnung individueller Wahlmöglichkeiten ankommt. Sie folgt hinsichtlich individueller Optionen der Maßgabe “je mehr, desto besser!”. Die Idee der qualitativen Freiheit will demgegenüber für das notwendige Bewerten, Schaffen und Verändern jener Möglichkeiten sensibilisieren: Einige sollten wir besonders fördern, andere weniger. Während quantitative Freiheit darauf sinnt, wieviel Freiheit dem Einzelnen gewährt wird, achtet qualitative Freiheit zuerst darauf, welche Freiheiten wir einander einräumen und wessen Freiheit wir ermöglichen, bevor sie sich ans quantitative Abmessen jener Optionen macht. Diese qualitative Konzeption folgt dem Gedanken “je besser, desto mehr!”. Individuelle Freiheiten wären daher zu schätzen, schützen und fördern in eben dem Maße, wie sie mit universeller Freiheit harmonieren. Daher wäre moralisch, sozial und ökologisch nachhaltigen Optionen, die auch die Freiheit anderer Menschen – inklusive zukünftiger Generationen – verantwortlich berücksichtigen, der Vorzug vor einem rücksichtlosen Freiheitsgebrauch zu geben.

Beim quantitativen und qualitativen Freiheitsdenken liegen jedoch keine gleichwertigen Alternativen vor. Das quantitative Rechnen kann qualitative Bestimmungen nicht angemessen integrieren. Umgekehrt gelingt dies schon. Denn wer primär qualitativ entscheidet, welche und wessen Freiheiten Vorrang haben sollen, hat dann natürlich – sekundär – immer noch zu klären, wie gleichrangige Freiheiten, die in Konkurrenz miteinander stehen, quantitativ ins Verhältnis zu setzen sind. Das Verhältnis beider Konzeptionen erscheint daher hierarchisch geordnet – unter der Ägide der qualitativen Dimension. Abwägen kommt vor abwiegen, schließt es aber nicht aus.

Aus der Perspektive qualitativer Freiheit gewinnen wir einen produktiveren Zugang zu unternehmerischer Freiheit und Verantwortung. In der quantitativen Logik – die an ökonomischen Fakultäten besonders gepflegt wird, da sie sich dem Mathematisierungsideal der Wirtschaftswissenschaften so leicht fügt – wird ein Plus an Verantwortung mit einem Minus an Optionen und damit mit einem Weniger an Freiheit identifiziert und darum der Gedanke einer umfassenden CR von Unternehmen als illiberal beargwöhnt. Umgekehrt erkennen wir aus qualitativer Perspektive, dass die Übernahme von Verantwortung nicht als Malus, sondern als Bonus zu Buche schlägt. Darin ähnelt die Konzeption qualitativer Freiheit nicht nur dem empirisch nachgewiesenen Freiheitsstreben von Unternehmern, sondern bestärkt und orientiert es auch. Denn die Praxis zeigt: Unternehmer nutzen ihre finanzielle und operative Freiheit, um persönliche Vorstellungen einer lebenswerten Zukunft zu verwirklichen – und auf diese Weise gesellschaftliche Verantwortung zu übernehmen. Schon darum besteht zwischen gesellschaftlicher Verantwortung und betriebswirtschaftlicher Freiheit kein notwendiger “trade-off”, sondern oftmals vielmehr ein Verhältnis wechselseitiger Verstärkung. Wir meinen: Erst wenn die Wirtschaftstheorie dieser sich täglich im Geschäftsleben zeigenden Wirklichkeit entspricht, wird sich auch ökonomische Ethik und Pädagogik als tauglich für die Praxis erweisen (Dierksmeier 2016b).

Literatur

Amit, R. – MacCrimmon, K.R. – Zietsma, C. (2000): Does money Matter? Wealth attainment as the motive for initiating growth-oriented technology ventures, in: Journal of Business Venturing, 16, S. 119-143.

Ashman, I. – Winstanley, D. (2006): The ethics of organizational commitment, Business Ethics. A European Review, Vo. 15, No. 2, S. 142–154.

Bandura, A. (1998): Self-efficacy: the exercise of control, New York.

BCG (The Boston Consulting Group) (2009):”The Business of Sustainability. Imperatives, Advantages, and Actions”, published online in cooperation with the MIT Sloan Management Review, at http://tinyurl.com/moeev6.

BDI – Bundesverband der Deutschen Industrie (2014): BDI hält EU-Pläne zu CSR-Berichtspflichten für nicht erforderlich, http://tinyurl.com/jufbtc7 (12.10.16).

Beckmann, M. – Pies, I. (2006): Freiheit durch Bindung – Zur ökonomischen Logik von Verhaltenskodizes, Diskussionspapier Nr. 2006-9 des Lehrstuhls für Wirtschaftsethik an der Martin-Luther-Universität Halle-Wittenberg, Halle.

Behringer, S. (2013): Compliance – Modeerscheinung oder Prüfstein für gute Unternehmensführung? In: Behringer, S. (Hg.): Compliance kompakt: Best Practice im Compliance-Management, Berlin, S. 29-48.

Carney, Brian M. – Isaac Getz. Freedom (Inc.) (2009): Free your employees and let them lead your business to higher productivity, profits, and growth. New York.

Cassar, G. (2007): Money, money, money? A longitudinal investigation of entrepreneur career reasons, growth preferences and achieved growth, in: Entrepreneurship & Regional Development, Vol. 19, Iss. 1, S. 89-107.

Collier, J. – Esteban, R. (1999): Governance in the Participative Organisation: Freedom, Creativity and Ethics, journal of Business Ethics 21, S. 173-188.

Dierksmeier, C. (2016a): Qualitative Freiheit: Selbstbestimmung in weltbürgerlicher Verantwortung, Bielefeld.

Dierksmeier, C. (2016b): Reframing Economic Ethics – The Philosophical Foundations of Humanistic Management, Switzerland: Palgrave Macmillan.

Dierksmeier, C. – Pirson, M. (2010): The Modern Corporation and the Idea of Freedom, Philosophy of Management, Valume 9, Number 3, S. 5-25.

Di Fabio, U. (1999): Unternehmerische Selbstbindung und rechtstaatliche Fremdbindung, in: Ulrich, P. – Löhr, A. –Wieland, J. (Hg.): Unternehmerische Freiheit, Selbstbindung und politische Mitverantwortung, München u. Mering,: S. 85-98.

Frey, B. – Osterloh, M. (1997): Sanktionen oder Seelenmassage? Motivationale Grundlagen der Unternehmensführung, Die Betriebswirtschaft Jg. 57 (1997), H. 3, S. 307-321.

Friedman, M. (1970): The Social Responsibility of Business is to Increase its Profits, The New York Times Magazine, September 13th.

Germanwatch (2015): Stellungnahme zum Konzept des Bundesministeriums der Justiz und für Verbraucherschutz zur Umsetzung der CSR-Richtlinie – Reform des Lageberichts, https://germanwatch.org/de/download/11812.pdf (12.10.16).

Goebel, P. (1990): Erfolgreiche Jungunternehmer – Welche Fähigkeiten brauchen Firmengründer? München.

Glauner, F. (2016): Zukunftsfähige Geschäftsmodelle und Werte. Strategieentwicklung und Unternehmensführung in disruptiven Märkten, Heidelberg.

Hamer, E. (1988): Wie Unternehmer entscheiden: Motive und Verhalten mittelständischer Firmenchefs, Landsberg am Lech.

Hofmann, M. (1968): Das unternehmerische Element in der Betriebswirtschaftslehre, Berlin.

IDW – Institut der Wirtschaftsprüfer in Deutschland (2011): Prüfungsstandard 980 Grundsätze ordnungsmäßiger Prüfung von Compliance Management Systemen, WPg Supplement 2/2011, S. 78 ff., FN-IDW 4/2011, S. 203 ff., Düsseldorf.

Jacobsen, L.K. (2006): Erfolgsfaktoren bei der Unternehmensgründung: Entrepreneurship in Theorie und Praxis, Wiesbaden.

Kets de Vries, M.F.R. (1986): Die Schattenseiten des Entrepreneurs, in: Harvard Manager, 2/86, S. 7-10.

Luhmann, N. (1968): Vertrauen. Ein Mechanismus der Reduktion sozialer Komplexität, Stuttgart.

Kuratko, D.F. – Hornsby, J. S. – Naffziger, D.W. (1997): An examination of owner‘s goals in sustaining entrepreneurship, in: Journal of Small Business Management, 1/97, S. 24-33.

Nizielski, S. (2014): Emotional Intelligence – A Personal Resource for Employees who Work With People: Processes and Implications (Diss.) Bamberg.

Petersen, H. (2017): Unternehmerische Freiheit endogen verwirklichen, in: FUGO (Hg.): Unternehmen der Gesellschaft. Interdisziplinäre Beiträge zu einer kritischen Theorie des Unternehmens, Weimar bei Marburg (im Erscheinen).

Petersen, H. (2016): Freiheit im Kleinen. Warum es unternehmerisch und nachhaltig sein kann, klein zu bleiben, in: Keck, W. (Hg.): CSR und Kleinstunternehmen, Wiesbaden (im Erscheinen).

Petersen, H. – Schaltegger, S. – Schock, M. (2015): Vision, Leitbild und Strategie für eine nachhaltige Unternehmensentwicklung, in: Petersen, H. – Schaltegger, S. (Hg.): Nachhaltige Unternehmensentwicklung im Mittelstand. Mit Innovationskraft zukunftsfähig wirtschaften, München, S. 15–36.

Pionowski, M. – Keimeyer, F. (2015): Bewertung der Wahlmöglichkeiten in der Richtlinie 2014/95/EU bei der Umsetzung des verpflichtenden CSR-Reporting in deutsches Recht, Freiburg u. Berlin.

Schaltegger, S. – Hörisch, J. (2013): Was prägt das Nachhaltigkeitsmanagement – Gewinnmaximierung oder Legitimitätssicherung? Forum Wirtschaftsethik, Jg. 21, S. 68 ff.

Schaltegger, S. – Hörisch, J. (2015): In Search of the Dominant Rationale in Sustainability Management: Legitimacy or Profit-Seeking? Journal of Business Ethics, published online 08.10.15.

Schönborn, G. (2014): Unternehmenskultur als Erfolgsfaktor der Corporate Identity: Die Bedeutung der Unternehmenskultur für den ökonomischen Erfolg von Unternehmen, Wiesbaden.

Schwegler, R. (2009): Moralisches Handeln von Unternehmen: Eine Weiterentwicklung des neuen St. Galler Management-Modells und der Ökonomischen Ethik, Wiesbaden.

Stadler, C. (2009): Freude am Unternehmertum in kleinen und mittleren Unternehmen. Ergebnisse einer Quer- und Längsschnittanalyse, Wiesbaden.

Stehr, N. (1994): Arbeit, Eigentum und Wissen: Zur Theorie von Wissensgesellschaften, Frankfurt am Main.

Vesalainen, J. – Pihkala, T. (1999): Motivation Structure and Entrepreneurial Intentions, Paper presented at the Babson-Kauffman Entrepreneurship Research Conference, South-Carolina, May 99, http://tinyurl.com/zdzl966 (03.11.2016).

Weinrich, K. (2014): Nachhaltigkeit im Employer Branding. Eine verhaltenstheoretische Analyse und Implikationen für die Markenführung, Wiesbaden.

Autoren

Prof. Dr. Claus Dierksmeier

Prof. Dr. Claus Dierksmeier

ist Direktor des Weltethos Instituts und Professor für Globalisierungs- und Wirtschaftsethik an der Universität Tübingen. Seine akademische Arbeit konzentriert sich auf Fragen der Politik-, Religions- und Wirtschaftsphilosophie unter besonderer Berücksichtigung von Theorien der Freiheit und der Verantwortung im Zeitalter der Globalität.

dierksmeier@weltethos-institut.org

Dr. Holger Petersen

ist am Centre for Sustainability Management der Leuphana Universität Lüneburg als Dozent und Autor insbesondere für den MBA Studiengang Sustainability Management sowie für den Weiterbildungsstudiengang Infernum der Fernuniversität Hagen tätig. Er koordiniert den Wissenstransfer zwischen CSM und Unternehmen mit dem Sustainability Leadership Forum (SLF). Ab 2017 übernimmt er eine Professur für Nachhaltigkeitsmanagement an der Nordakademie in Elmshorn.

holger.petersen@leuphana.de